퇴직연금제도안내

확정기여형 퇴직연금제도

(DC : Defined Contribution)

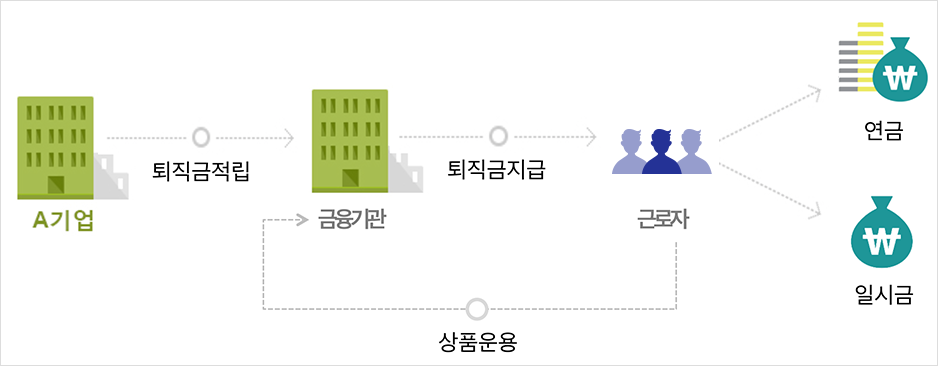

사용자(기업)가 적립해야 할 부담금이 사전에 확정되고 근로자는 자신의 퇴직금을 직접 운용하며, 그 적립금의 운용결과에 따라 장래의 퇴직급여가 달라질 수 있는 제도

GUIDE

- (DC/IRP) 이 퇴직연금은 예금자보호법에 따라 예금보호 대상 금융상품으로 운용되는 적립금에 대하여 다른 보호상품과는 별도로 1인당 “5천만원까지”(운용되는 금융상품 판매회사별 보호상품 합산) 보호됩니다.

- 투자자는 금융상품<퇴직연금>에 대하여 금융상품판매업자로부터 충분한 설명을 받을 권리가 있으며, 가입 전 상품설명서 및 약관을 반드시 읽어보시기 바랍니다.

- 과세기준 및 과세방법은 향후 세법개정 등에 따라 변동될 수 있으며 소득공제 및 적용세율은 납세자의 상황에 따라 달라 질 수 있습니다.

- 외화자산의 경우 환율변동에 따라 손실이 발생할 수 있습니다.

- 증권거래비용, 기타비용이 추가로 발생할 수 있습니다.

- 과거의 운용실적이 미래의 수익률을 보장하는 것은 아닙니다.

- 종류형 펀드의 경우, 종류별 집합투자증권에 부과되는 보수∙수수료 차이로 운용실적이 달라질 수 있습니다.

- 적립금 운용에 대한 책임 및 운용 결과는 근로자에 있으며, 운용실적에 따라 근로자의 퇴직급여액이 변동됩니다.

- 근로자가 추가로 부담금을 납입하면, 연 900만원 한도(연금저축 600만원 포함) 세액공제 받을 수 있습니다.

- 근로자 퇴직 시 퇴직급여는 IRP로 의무이전되며, 이후 일시금 또는 연금(55세이후)으로 수령 가능합니다.

- DC 운용관리수수료(후취) 연0.1% ~ 0.3%, 자산관리수수료(후취) 연0.1% (적립금별 상이, 자세한 사항은 홈페이지 참고), IRP 운용관리/자산관리 수수료율 0% (단, 펀드 보수 등 상품 자체 비용 발생가능)

- 한화투자증권 준법감시인 심사필 제2025-222호(2025.04.01~2026.03.31)

※ IRP의무이전 예외사유 : 55세이후 퇴직일 경우, 퇴직연금 담보대출 상환의 경우, 퇴직급여액이 300만원 이하일 경우